मनी मैनेजमेंट: अपनी फायनेंशियल असेट्स की सुरक्षा करें और भविष्य के लिए योजना बनाएं

क्या आप सोच रहे हैं कि अपनी असेट्स की सुरक्षा कैसे करें और अपने वित्तीय लक्ष्य कैसे तय करें? पे इट फॉरवर्ड की को-फाउंडर प्रीता वली यहां आपको मनी मैनेजमेंट के टिप्स दे रही हैं

एक बार जब आप किसी की फायनेंशियल जर्नी शुरू करने के सिंपल स्टेप्स के बारे में जानते हैं, तो आपको इस बारे में ध्यान देने की आवश्यकता है कि इसके बारे में कैसे जाना जाए।

एक मैच से पहले सर्वश्रेष्ठ खिलाड़ी भी पैड क्यों पहनता है? क्योंकि वे हिट होने की स्थिति में अच्छी तरह से प्रोटेक्टेड होना चाहते हैं।

पर्सनल फाइनेंस में भी, यह पहला कदम होना चाहिए। आपको एक सेफ्टी हार्नेस के साथ शुरुआत करने की आवश्यकता है।

वर्तमान में वित्तीय रूप से स्वतंत्र होना बेहद जरूरी है, और यह उतना कठिन नहीं है जितना यह लग सकता है।

द सेफ्टी हार्नेस

आपके फायनेंस (वित्त) को सुरक्षित रखने के 3 बुनियादी क्षेत्र निम्नानुसार हैं:

* एक इमरजेंसी फंड बनाएं: अपने मासिक खर्च के 6 से 8 महीने के फंड, एफडी की तरह आसानी से सुलभ जगह पर रखें। यह जीवन की अनिश्चितताओं के लिए तैयार होने में मदद करेगा और यह भी उतना ही महत्वपूर्ण है कि यह आपको अपनी निवेश योजनाओं को पटरी से उतारने से रोके।

* बीमा खरीदें: बीमा का चयन करते समय, सुनिश्चित करें कि कवर न केवल व्यापक हो बल्कि यह भी आवश्यक हो कि यह पर्याप्त हो। यह किसी व्यक्ति की अपनी आवश्यकताओं को फिट करने के लिए गणना की जानी चाहिए जैसे कि आपके घर में आश्रितों की संख्या, आपकी जीवन शैली, चाहे आप एक महंगे शहर में रह रहे हों, कवरेज की आवश्यकता होती है, सह-भुगतान विकल्प, आदि।

यदि दस्तावेज़ में सभी विवरण सही ढंग से भरे हुए हैं, तो यह सुनिश्चित करने के लिए कि बहुत से महत्वपूर्ण पहलू अनदेखी हैं। यहां तक कि एक छोटी सी गलती दावे के समय संघर्ष का कारण बन सकती है।

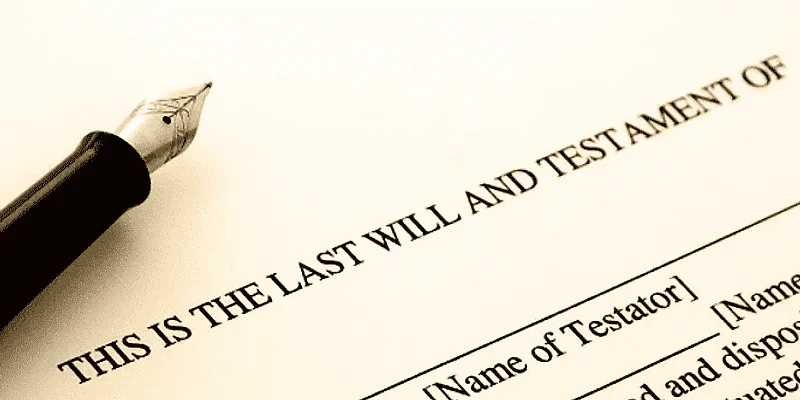

* वसीयत लिखें: हर किसी के लिए वसीयत लिखना बेहद जरूरी है और यह इन दिनों कोविड-19 के दौरान बहुत अधिक सामने आया है। वसीयत लिखना यह सुनिश्चित करता है कि आपकी संपत्ति आपकी इच्छा के अनुसार पास हो।

वसीयत लिखना बेहद महत्वपूर्ण है, खासकर जब जीवन आपको अप्रत्याशित घटनाएं दिखाता है।

आज कोई घर पर बैठकर वसीयत लिख सकता है। इसे पंजीकृत करना अनिवार्य नहीं है लेकिन बेहतर है, खासकर यदि कोई विवाद की आशंका रखता है। वसीयत में शामिल किए जाने वाले अन्य बिंदुओं के लिए ऑनलाइन जाँच करें।

आपके वित्तीय लक्ष्य क्या हैं?

अपने प्रत्येक वित्तीय लक्ष्य को संक्षिप्त, मध्यम या दीर्घ अवधि में वर्गीकृत करें और फिर उचित संपत्ति की तलाश करें। अल्पकालिक लक्ष्य के लिए निवेश करना आदर्श रूप से एफडी / आरडी या लिक्विड फंड में है; मध्यम अवधि के लक्ष्यों को बांड, ईएलएसएस आदि में पाया जा सकता है और दीर्घकालिक लक्ष्यों को इक्विटी फंड, पीपीएफ, एनपीएस या प्रत्यक्ष इक्विटी के आसपास केंद्रित किया जाना चाहिए।

इस तरह का एसेट एलोकेशन लक्ष्य के अनुसार संपत्ति में आपके निवेश में विविधता लाने में मदद करता है, बजाय आम तौर पर एक बकेट या अन्य बेतरतीब तरीके से जो कि हम आमतौर पर अपनाते हैं।

ये गलतियाँ न करें

जबकि ये एक संरचित वित्तीय योजना (structured financial plan) के लिए बहुत ही बुनियादी कदम हैं, कुछ सामान्य और महंगी गलतियों से हमें बचने की आवश्यकता है। कुछ मामलों में, यह सिर्फ मानसिकता का बदलाव है।

भले ही हम में से कुछ हमारे वित्त की योजना अच्छी तरह से करते हैं, फिर भी हम अपनी गणना में मुद्रास्फीति (Inflation) को शामिल नहीं करने की बुनियादी गलती करते हैं।

यदि हमारा बच्चा 10 साल में कॉलेज जाने वाला है, तो हमें न केवल कॉलेज की वर्तमान लागत को देखना चाहिए, बल्कि भविष्य की लागत को प्राप्त करने के लिए शिक्षा मुद्रास्फीति (education inflation) को भी जोड़ना चाहिए।

भविष्य की मुद्रास्फीति के मामले में पर्याप्त बचत करना सीखें

* बहुत से लोग मुद्रास्फीति को ज्यादा महत्व नहीं देते हैं या यह नहीं जानते हैं कि कागजों में हम जिस मुद्रास्फीति संख्या को देखते हैं, वह प्रत्येक लक्ष्य के लिए विचार किया जाने वाला आंकड़ा नहीं है। वर्तमान में सीपीआई के आंकड़े कहते हैं कि मुद्रास्फीति 7% के करीब है, वास्तव में, शिक्षा, स्वास्थ्य देखभाल और जीवन शैली मुद्रास्फीति दो अंकों में हैं।

* बीमा और इमरजेंसी फंड, धन को बढ़ाने के लिए निवेश नहीं है। वे आपको कमियों और कठिन समय से निपटने में मदद करने के लिए हैं।

रिटर्न की तलाश मत करो। यह एक बड़ा कारण है कि हम यूलिप (ULIP) और पारंपरिक योजनाओं जैसे बीमा उत्पादों की गलत बिक्री कर रहे हैं।

* कर्ज के जाल से सावधान रहें। हमारे जीवन के कुछ लक्ष्य निश्चित या ज्ञात होते हैं। जैसे, हमें पता है कि 18 साल में हमें अपने बच्चे की कॉलेज शिक्षा के लिए धन की आवश्यकता होगी। हम जानते हैं कि 58 या 60 पर हम रिटायर हो जाएंगे।

हम अपने कुछ अल्पकालिक लक्ष्यों को भी जानते हैं, जैसे कि अगली गर्मियों में एक अच्छा अवकाश लेना, जल्द ही नया फोन खरीदना। तो क्यों न हम एक छोटी मानसिकता में बदलाव करें और ऋण लेने या क्रेडिट कार्ड, जो कि एक ऋण भी है, को खरीदने के बजाय इस लक्ष्य के लिए बचत करें।

फिर, ये कोई व्यापक बिंदु नहीं हैं। ये आपके वित्त को अच्छी तरह से योजना बनाने, कुछ बुनियादी गलतियों को सुधारने और सही प्रश्न पूछने में मदद करने के लिए कदम हैं।

यह याद रखना महत्वपूर्ण है कि वित्तीय स्वतंत्रता की दिशा में काम करना तनाव मुक्त और खुशहाल जीवन जीने का सबसे अच्छा तरीका है।

(फोटो साभार: Shutterstock)

![[Startup Bharat] Y Combinator-backed BeWell Digital is enabling the digital transformation of radiologists](https://images.yourstory.com/cs/2/40d66ae0f37111eb854989d40ab39087/ImagesFrames31-1648033042143.png)