UPI क्रांति: कैसे भारत में डिजिटल पेमेंट्स की बदली तस्वीर

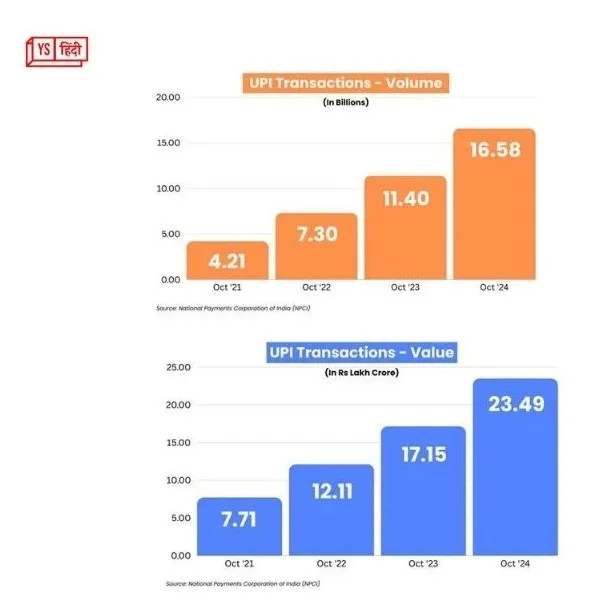

NPCI द्वारा 2016 में लॉन्च किए गए UPI ने कई बैंक खातों को एक ही मोबाइल एप्लिकेशन में जोड़कर देश के पेमेंट्स इकोसिस्टम में क्रांति ला दी है. अक्टूबर 2024 में UPI ने एक महीने में 16.58 अरब वित्तीय लेनदेन को संसाधित करके एक ऐतिहासिक उपलब्धि हासिल की है.

अक्टूबर 2024 में यूनिफाइड पेमेंट्स इंटरफेस (यूपीआई - UPI) ने एक महीने में 16.58 अरब (बिलियन) वित्तीय लेनदेन को संसाधित करके एक ऐतिहासिक उपलब्धि हासिल की, जो भारत के डिजिटल परिवर्तन में इसकी महत्वपूर्ण भूमिका को बयां करता है. नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया (NPCI) द्वारा 2016 में लॉन्च किए गए यूपीआई ने कई बैंक खातों को एक ही मोबाइल एप्लिकेशन में जोड़कर देश के पेमेंट्स इकोसिस्टम में क्रांति ला दी है. यह प्रणाली निर्बाध फंड ट्रांसफर, मर्चेंट (व्यापारी) पेमेंट्स और पीयर-टू-पीयर लेनदेन को सक्षम बनाती है, जो उपयोगकर्ताओं को निर्धारित भुगतान अनुरोधों के माध्यम से लचीलापन प्रदान करती है.

यूपीआई ने न केवल वित्तीय लेन-देन को तेज, सुरक्षित और सरल बना दिया है, बल्कि इसने आम लोगों, छोटे व्यवसायों और व्यापारियों को भी सशक्त बनाया है, जिससे देश नकदी रहित अर्थव्यवस्था की ओर अग्रसर हुआ है. यह उल्लेखनीय उपलब्धि समावेशी विकास और आर्थिक प्रगति के लिए प्रौद्योगिकी का लाभ उठाने की भारत की प्रतिबद्धता को उजागर करती है.

UPI के दमदार आंकड़े

यूपीआई से अक्टूबर 2024 में 16.58 बिलियन वित्तीय लेनदेन के माध्यम से 23.49 लाख करोड़ रुपये का प्रभावशाली लेनदेन किया गया, जो अक्टूबर 2023 में हुए 11.40 बिलियन लेनदेन की तुलना में 45 प्रतिशत की वार्षिक वृद्धि को दर्शाता है. इसके प्लेटफॉर्म से 632 बैंक जुड़े हैं, तथा इसके उपयोग में यह वृद्धि भारत के भुगतान परिदृश्य में यूपीआई के बढ़ते प्रभुत्व को उजागर करती है. जैसे-जैसे अधिक से अधिक आम लोग और व्यवसाय डिजिटल लेनदेन की सुविधा और सुरक्षा को अपना रहे हैं, लेनदेन की बढ़ती संख्या और मूल्य देश को नकदी रहित अर्थव्यवस्था की ओर ले जाने में यूपीआई की महत्वपूर्ण भूमिका को रेखांकित करते हैं.

क्यों खास है UPI?

यूपीआई ने अपनी सहजता, सुरक्षा और बहुउपयोगिता के साथ भारत में डिजिटल भुगतान को पूरी तरह से बदल दिया है. चौबीसों घंटे लेन-देन की सुविधा प्रदान करके और सिंगल-क्लिक भुगतान और वर्चुअल एड्रेस जैसी सुविधाएँ प्रदान करके, यह उपयोगकर्ताओं के लिए सुविधा और गोपनीयता दोनों सुनिश्चित करता है. एक ऐप में कई बैंकिंग सेवाओं को एकीकृत करने की इसकी क्षमता इसे वित्तीय प्रौद्योगिकी में एक गेम-चेंजर बनाती है.

यूपीआई क्यों अलग है, यहां कुछ कारण दिए गए हैं:

- चौबीसों घंटे पहुंच: मोबाइल डिवाइस के माध्यम से वर्ष के 365 दिन, 24 घंटे तत्काल धन हस्तांतरण की सुविधा.

- एकीकृत बैंकिंग पहुंच: उपयोगकर्ताओं को एक ही मोबाइल एप्लिकेशन का उपयोग करके कई बैंक खातों तक पहुंच की अनुमति देता है.

- निर्बाध एवं सुरक्षित भुगतान: सिंगल क्लिक 2-फैक्टर प्रमाणीकरण प्रदान करता है, जो विनियामक अनुपालन और सुरक्षित एक-क्लिक पर लेनदेन सुनिश्चित करता है.

- उन्नत गोपनीयता: लेन-देन के लिए वर्चुअल एड्रेस का उपयोग होता है, जिससे खाता संख्या या आईएफएससी कोड जैसी संवेदनशील जानकारी साझा करने की आवश्यकता समाप्त हो जाती है.

- क्यूआर कोड एकीकरण: क्यूआर कोड स्कैनिंग के माध्यम से आसान भुगतान की सुविधा, त्वरित और सुरक्षित लेनदेन.

- कैश-ऑन-डिलीवरी का विकल्प: डिलीवरी के दौरान नकद भुगतान या तत्काल भुगतान की परेशानी को समाप्त करके लेनदेन को सरल बनाता है.

- व्यापारी और इन-ऐप भुगतान:व्यापारियों के लिए एकल एप्लिकेशन के माध्यम से या सीधे ऐप्स के भीतर भुगतान.

- विविध भुगतान विकल्प:इसमें उपयोगिता वाले बिलों का भुगतान, ओवर-द-काउंटर लेनदेन और स्कैन-एंड-पे सुविधाएं शामिल हैं.

- लेन-देन में आसानी: दान, संग्रह, संवितरण और बहुत कुछ आसानी से संभव होता है.

- ग्राहक सहायता: उपयोगकर्ताओं को मोबाइल एप्लिकेशन से सीधे शिकायत दर्ज करने की सुविधा देता है.

UPI का प्रभाव

यूपीआई ने छोटे व्यवसायों, रेहड़ी-पटरी वालों और प्रवासी श्रमिकों पर गहरा प्रभाव डाला है, जिससे उन्हें पैसे ट्रांसफर करने और भुगतान प्राप्त करने का एक आसान और कुशल तरीका मिल गया है. कोविड-19 महामारी के दौरान इसका उपयोग विशेष रूप से तेज़ हुआ, क्योंकि लोगों ने नकद लेनदेन के लिए सुरक्षित, संपर्क रहित विकल्प तलाशे. हालाँकि, यूपीआई की सफलता, इसके बुनियादी ढांचे की मजबूती से कहीं आगे तक है. यह इसके द्वारा प्रेरित व्यवहारगत बदलाव से भी उपजी है, जहाँ प्रणाली में विश्वास और इसकी सुलभता इसके व्यापक उपयोग को बढ़ावा देने में प्रमुख कारक रहे हैं.

इस बदलाव को सुगम बनाने वाले छोटे लेकिन महत्वपूर्ण नवाचारों में से एक भुगतान ऐप्स द्वारा वॉयस बॉक्स का उपयोग है. ये डिवाइस आमतौर पर स्नैक कार्ट और चाय की दुकानों पर पाए जाते हैं, जो प्रत्येक क्यूआर कोड लेनदेन के साथ प्राप्त होने वाली धनराशि की घोषणा करते हैं. यह सुनिश्चित करता है कि विक्रेता जो अक्सर फ़ोन संदेशों की जांच करने में बहुत व्यस्त होते हैं, उन्हें अपनी कमाई के बारे में पता हो. इस सरल लेकिन प्रभावी सुविधा ने छोटे व्यापारियों का विश्वास जीतने में महत्वपूर्ण भूमिका निभाई है, जो पहले नकद लेनदेन के आदी थे और डिजिटल भुगतान से सावधान रहते थे.

यूपीआई की एक अन्य महत्वपूर्ण डिजाइन विशेषता यह है कि इसमें उपयोगकर्ताओं को अपने पसंदीदा भुगतान ऐप चुनने की सुविधा दी गई है, भले ही उनका खाता किसी भी बैंक में हो. इस आसानी ने उपभोक्ताओं को विकल्प चुनने की शक्ति प्रदान की है, जिससे उनके लिए यूपीआई को अपने भुगतान पद्धति के रूप में अपनाना आसान हो गया है.

रुपे क्रेडिट कार्ड को यूपीआई के साथ एकीकृत करना डिजिटल भुगतान परिदृश्य में एक और क्रांतिकारी कदम है. यह सुविधा उपयोगकर्ताओं को लेनदेन के लिए क्रेडिट कार्ड और यूपीआई दोनों के लाभों तक पहुंच की अनुमति देती है, जिससे वे बचत खातों से पैसे निकालने के बजाय अपनी क्रेडिट लाइनों के माध्यम से भुगतान कर सकते हैं.

दुनिया ने अपनाया UPI

भारत की डिजिटल भुगतान क्रांति अंतरराष्ट्रीय स्तर पर गति पकड़ रही है, क्योंकि यूपीआई और रुपे दोनों ही दुसरे देशों में भी तेजी से लोकप्रिय हो रहा है. वर्तमान में, यूपीआई सात देशों में जारी है, जिसमें यूएई, सिंगापुर, भूटान, नेपाल, श्रीलंका, फ्रांस और मॉरीशस जैसे प्रमुख बाजार शामिल हैं.

फ्रांस में यूपीआई का आना विशेष रूप से महत्वपूर्ण है, क्योंकि यह यूरोप में पहली बार उपयोग किया जा रहा है. यह विस्तार भारतीय उपभोक्ताओं और व्यवसायों को विदेश में रहते हुए या यात्रा करते हुए भी सहजता से भुगतान करने और प्राप्त करने में सक्षम बनाता है.

अपनी वैश्विक पहुंच से प्रधानमंत्री मोदी ने ब्रिक्स समूह के भीतर यूपीआई के विस्तार के लिए सक्रिय रूप से प्रयास किया है, जिसमें अब छह नए सदस्य देश शामिल हो गए हैं. इस पहल से धन प्रेषण प्रवाह को और बढ़ावा मिलने, वित्तीय समावेशन में सुधार होने और वैश्विक वित्तीय परिदृश्य में भारत का कद और उंचा होने की उम्मीद है.

एसीआई वर्ल्डवाइड रिपोर्ट 2024 के अनुसार 2023 तक विश्व में रीयल-टाइम भुगतान लेनदेन में भारत की हिस्सेदारी लगभग 49 प्रतिशत है, जो डिजिटल भुगतान नवाचार में भारत के नेतृत्व को दर्शाता है. यूपीआई की बढ़ती अंतर्राष्ट्रीय उपस्थिति और डिजिटल लेनदेन में निरंतर वृद्धि के साथ भारत वित्तीय समावेशन और आर्थिक सशक्तिकरण के लिए नए वैश्विक मानक स्थापित कर रहा है.

सार

निष्कर्षतः, यूपीआई ने न केवल भारत में वित्तीय लेनदेन के तरीके में क्रांतिकारी बदलाव किया है, बल्कि देश को डिजिटल भुगतान में एक वैश्विक नेतृत्व के रूप में भी स्थापित किया है. लोगों और व्यवसायों दोनों के लिए एक निर्बाध, सुरक्षित और सुलभ मंच प्रदान करके यूपीआई ने वित्तीय समावेशन को बढ़ावा देने और देश को नकदी रहित अर्थव्यवस्था की ओर अग्रसर करने में महत्वपूर्ण भूमिका निभाई है. लेन-देन की संख्या और भौगोलिक पहुंच दोनों के संदर्भ में इसकी उल्लेखनीय वृद्धि वित्तीय परिदृश्य पर इसके परिवर्तनकारी प्रभाव को उजागर करती है. जैसे-जैसे यूपीआई वैश्विक स्तर पर अपना विस्तार कर रहा है, यह डिजिटल भुगतान के लिए नए मानक स्थापित कर रहा है, देश के नागरिकों को सशक्त बना रहा है, आर्थिक अवसरों को बढ़ा रहा है और वैश्विक वित्तीय क्षेत्र में भारत के बढ़ते प्रभाव में योगदान दे रहा है.