जुलाई-सितंबर तिमाही में Paytm का रेवेन्यू 32% बढ़ा, शुद्ध घाटा 292 करोड़ रुपये

Paytm ने कहा कि यह वृद्धि GMV में वृद्धि, मर्चेंट सब्सक्रिप्शन रेवेन्यू और प्लेटफॉर्म के माध्यम से बांटे गए अधिक लोन के कारण हुई.

फिनटेक फर्म पेटीएम () ने जुलाई-सितंबर तिमाही (Q2 FY24) में 2,519 करोड़ रुपये का रेवेन्यू हासिल किया है. कंपनी ने रेवेन्यू में 32% की बढ़ोतरी दर्ज की है, जबकि घाटा कम होकर 292 करोड़ रुपये हो गया. एक साल पहले की समान अवधि में इसका शुद्ध घाटा 571.5 करोड़ रुपये था.

पेटीएम ने शेयर बाजारों को दी गई जानकारी में कहा, “यह वृद्धि जीएमवी, मर्चेंट सब्सक्रिप्शन रेवेन्यू में वृद्धि और हमारे मंच के माध्यम से बांटे गए लोन की वृद्धि के कारण हुई. तिमाही के दौरान कोई यूपीआई प्रोत्साहन बुक नहीं किया गया है.”

कंपनी की परिचालन आय या समायोजित EBITDA (ESOP व्यय का हिसाब नहीं) सालाना आधार पर 319 करोड़ रुपये से बढ़कर 153 करोड़ रुपये हो गई, जो पिछले वित्त वर्ष की इसी तिमाही में 166 करोड़ रुपये का घाटा था.

पेटीएम FY23 की तीसरी तिमाही में अपनी पहली समायोजित EBITDA लाभप्रदता की सूचना दी.

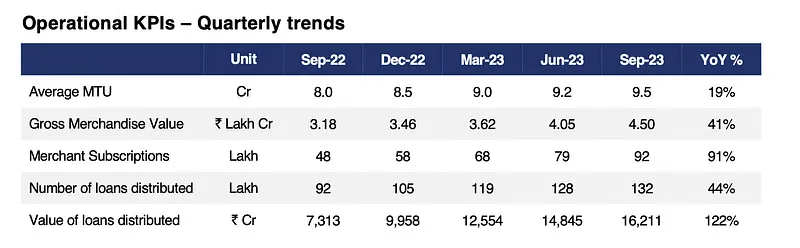

पेमेंट्स बिजनेस से पेटीएम का रेवेन्यू सालाना आधार पर 28% बढ़कर 1,524 करोड़ रुपये हो गया. सितंबर तक, लगभग 92 लाख मर्चेंट्स इसके डिवाइसेज के लिए सदस्यता का भुगतान कर रहे थे, जोकि 44 लाख सालाना और 14 लाख तिमाही-दर-तिमाही की वृद्धि दर्शाता है.

पेटीएम ने कहा, “पेमेंट प्रोसेसिंग मार्जिन में वृद्धि और मर्चेंट सब्सक्रिप्शन रेवेन्यू में वृद्धि के कारण नेट पेमेंट मार्जिन सालाना आधार पर 60% बढ़कर 707 करोड़ रुपये हो गया है. पोस्टपेड, ईएमआई और कार्ड जैसे नॉन-यूपीआई इंस्ट्रूमेंट्स के जीएमवी में वृद्धि और इन नॉन-यूपीआई इंस्ट्रूमेंट्स पर पेमेंट प्रोसेसिंग मार्जिन में सुधार के कारण पेमेंट प्रोसेसिंग मार्जिन 7-9 बीपीएस रेंज के उच्च स्तर पर है."

इस बीच, लोन सहित वित्तीय सेवाओं से कंपनी का रेवेन्यू सालाना आधार पर 64% बढ़कर 571 करोड़ रुपये हो गया. कंपनी 16,211 करोड़ रुपये के लोन वितरित करने में कामयाब रही, जिसमें से 9,010 करोड़ रुपये पेटीएम पोस्टपेड से, 3,927 करोड़ रुपये के पर्सनल लोन और 3,275 करोड़ रुपये के मर्चेंट लोन अपने साझेदार बैंकों और NBFC के माध्यम से आए - जो कि सालाना आधार पर 122% की वृद्धि है.

हालाँकि, वितरित किए गए पर्सनल लोन की वैल्यू तिमाही-दर-तिमाही कम हो गई क्योंकि कंपनी ने अपने प्लेटफ़ॉर्म पर छोटी अवधि के लोन (छह महीने) कम कर दिए और उन्हें जोखिम भरा बताया. इसके परिणामस्वरूप लोन के मूल्य में कमी आई, जबकि वितरण की मात्रा स्थिर बनी हुई है.

वर्तमान में, फिनटेक कंपनी ने अपने क्रेडिट कार्ड और लोन डिस्ट्रिब्यूशन बिजनेस के लिए नौ NBFC और बैंकों के साथ साझेदारी की है.

पेटीएम प्लेटफॉर्म के जरिए लोन लेने वाले यूनिक यूजर्स की संख्या 1.18 करोड़ तक पहुंच गई.

कुल खर्च 14% बढ़कर 2,936.7 करोड़ रुपये हो गया, जिसमें कर्मचारी लाभ व्यय और पेमेंट प्रोसेसिंग फीस एक बड़ा हिस्सा था. हालाँकि, कंपनी अपने मार्केटिंग और प्रमोशनल खर्च को एक साल पहले के 327.5 करोड़ रुपये से घटाकर 258 करोड़ रुपये पर लाने में कामयाब रही.

यूपीआई अवसर पर RuPay क्रेडिट कार्ड पर, पेटीएम ने कहा कि उपभोक्ताओं द्वारा इसे अपनाया जा रहा है. कंपनी ने कहा, "हमारा मानना है कि लंबी अवधि में, इसमें यूपीआई पेमेंट के लिए एक अच्छा रेवेन्यू स्रोत बनने की क्षमता है."

गुरुवार को, निवेश बैंक जेफ़रीज़ (Jefferies) ने पेटीएम पर 'buy' रेटिंग और 1,300 रुपये के लक्ष्य मूल्य के साथ कवरेज शुरू किया. बैंक को विश्वास है कि पेटीएम अगली चार तिमाहियों में वैश्विक स्तर पर लाभदायक फिनटेक बन जाएगा. उसे उम्मीद है कि सूचीबद्ध कंपनी वित्त वर्ष 2025 की तीसरी तिमाही तक मुनाफे में आ जाएगी और उसके बाद लेखांकन मुनाफे में निरंतर वृद्धि होगी

वहीं, एनएसई पर पेटीएम के शेयर शुक्रवार को 1.20% बढ़कर 980.05 रुपये पर बंद हुए.

(Translated by: रविकांत पारीक)

Edited by Ravi Pareek